Hüseyin Keskin başkanlığındaki Sultanbeyli Belediyesi2016/473277 ihale kayıt numaralı 2017 Yılı Kültür Sanat Etkinlikleri Organizasyon Hizmeti Alımı ihalesi çok konuşulacak. 2.998.550,00 TL yaklaşık maliyeti ve 2.308.700,00 TL sözleşme bedelli ihale, belirsizlikle dolu. 4734 Sayılı İhale Kanunu’na aykırı birçok işlemin olduğu incelemede çok açık görülüyor.

İŞTE ÇOK KONUŞULACAK İHALENİN DETAYLARI

BİRLİKTE İHALE EDİLEMEYECEK İŞLER AYNI İHALEDE!

Aralarında doğal bağlantı olmaksızın mal alımı, hizmet alımı ve yapım işi bir arada ihale edilemez.4734 Sayılı Kamu İhale Kanunu’nun Temel İlkeler 5.maddesinde; “Aralarında kabul edilebilir doğal bir bağlantı olmadığı sürece mal alımı, hizmet alımı ve yapım işleri bir arada ihale edilemez” hükmüne yer verilmiştir.İşin niteliği hizmet alımı olmasına karşın yapım işi ve mal alımı da ihale kapsamına alınmıştır. Kitap temini ve dağıtımı, şal temini ve dağıtımı, tişört, plaket, çiçek, yağmurluk ve vb. kalemler ihale kapsamına alınmıştır. Oysaki işin niteliği sadece hizmet alım işi.

İHALE, BELİRSİZLİKLERLE DOLU

İhalede isteklilerin teklif vermesini ve yaklaşık maliyet hesabının ortaya konulmasını imkansız kılan belirsizlikler bulunmaktadır.Yaklaşık maliyet hesabına göre ihale sonuçlandırılacağı için fiyatlandırılmasında objektif kriter bulunan iş tanımlarına yer verilmesi zorunludur. Aksi takdirde rekabet sağlanamayacak ve ihalede ihtiyaçların uygun şartlarla ve zamanında karşılanması gibi istenmeyen sonuçlar doğacaktır.

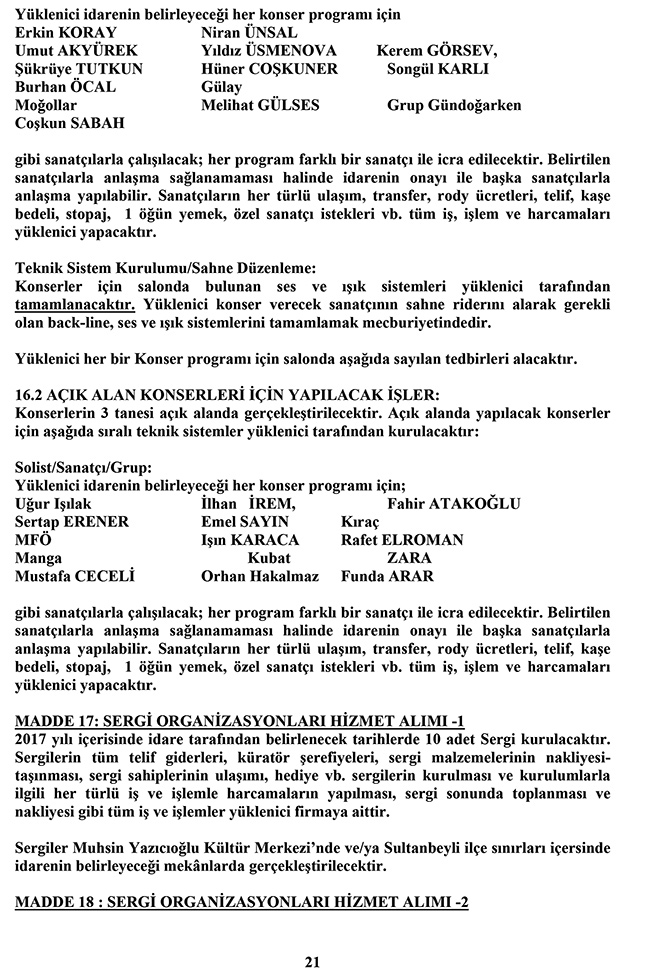

BU SANATÇILARIN HANGİSİ KONSERE ÇIKTI?

Örneğin teknik şartnameden alınan aşağıdaki örnek buna dikkat edilmediğini doğrulamaktadır: Konserlerin 3 tanesi açık alanda gerçekleştirilecektir deniliyor. Yüklenici firma her konser için; Uğur Işılak, İlhan İrem, Fahir Atakoğlu, Sertab Erener, MFÖ, Manga, Kubat, Mustafa Cecelli, Emel Sayın ve Kıraç isimlerini belirliyor. “Belirtilen sanatçılarla anlaşma sağlanamaması halinde idarenin onayı ile başka sanatçılarla anlaşma yapılabilir” deniliyor.

İşte bu ifade tam bir belirsizlik. Yapılacak konserin hangi sanatçı tarafından gerçekleştirileceği doğrudan maliyeti etkilemektedir. Yaklaşık maliyet hangi sanatçı üzerinden hesaplanmış, istekliler de hangi sanatçı üzerinden fiyat tekliflerini sunacaktır? Bu belirsizlik, ihalede rekabet ortamının doğmamasına sebep olur. Örneğin Emel Sayın ile anlaşıldı ve yüksek bir bedelle anlaşmaya varıldı. Ancak Emel Sayın gelmedi. Emel Sayın’ın yerine yönetim, ismi cismi olmayan bir sanatçı belirledi. Bu sanatçıya ne kadar para verilecek belli değil.

YENİ İSİMLER VE MALİYETLERİ YİNE BELLİ DEĞİL

Bu yönde teknik şartnamede oldukça fazla belirsiz alan bulunmaktadır: Örneğin “Enerji Tasarrufu Programı için konuşma yapacak kişiler, Prof. Dr. Ümit Doğay Arınç, Serkan Keleşer, Mustafa Ali Akman gibi konusunda uzman olan ve idaremizin onaylayacağı akademisyen, eğitimci, araştırmacı – yazar, vb. en az 1 uzmanın katılımıyla gerçekleşecektir” deniliyor. Yine Yeşilay Haftası için birçok eğitimci ve araştırmacı ismi söyleniyor. ‘Konuşmacıların ulaşımları, yemek, telif giderleri firma tarafından karşılanacaktır’ deniliyor.Belirtilen isimlerle anlaşma yapılamaması halinde yüklenicinin önerisi ve idaremizin onayıyla başka isimler de davet edilebilecektir” ifadesi burada da yer alıyor. Yine bunlar gelmezse kim gelecek, maliyeti ne olacak belli değil.

FARKLI ALIM YÖNTEMLERİNE TABİ İŞLER DE BU HİZMET ALIMI KAPSAMINA ALINMIŞ!

Bilindiği gibi 4734 Sayılı Kamu İhale Kanunu’nun Tasarım Yarışmaları başlıklı 23. maddesinde hükümler açık şekilde ifade edilmiştir. Ancak bu kanun maddesi çerçevesinde yapılması gereken işler 19. madde kapsamında yapılması değişik alım yöntemlerine tabi alım konularının birlikte ihale edilmesi gibi olumsuz sonuçlar doğurmaktadır. Örneğin Teknik Şartnamede bu alım için jüri oluşturulmasına da karar verilmişse de 4734 Sayılı Kanun’un 23. maddesine dayanılarak çıkarılan yönetmelik ile jürinin kimlerden ve nasıl oluşturulacağına ilişkin belirleme yapılmıştır.

Buna bir diğer örnek ise salon kiralamasıdır. Kiralama işleri, 4734 Sayılı Kamu İhale Kanunu’nun doğrudan temin başlıklı 22.maddesinin “e” bendi kapsamında yapılabilmektedir. Teknik şartnamenin 48.maddesi ile etkinlikler için salon kiralanması yoluna gidilmiştir.Diğer alım yöntemlerine tabi alım konusu işlerin birlikte ve bir arada ihale edilmesi, fiyat araştırmalarının veya alımın o alıma ilişkin belirlenen kurallara göre sonuçlandırılmamasına ve özel düzenlemelerin uygulanmamasına neden olmaktadır.

CEZAİ İŞLEMLERDE BELİRSİZLİK!

İhalede cezai şart yetersiz ve sadece gün bazında öngörülmüştür. Teknik şartnamenin 57. maddesinde; “sözleşme ve eklerindeki hükümlere aykırı veya eksik yapıldığı idare tarafından tutanak ve belge ile tespit edildiği takdirde; sözleşme bedelinin % 0,005 (bindebeş)’i kadar her bir etkinliğin tanımlandığı gün sayısı kadar günlük ceza uygulanır” düzenlemesine yer verilmiştir. Etkinliğin tanımlandığı gün bazında ceza öngörülmüşse de kitap teslimleri ve kiralama işlemlerinde cezai şartların nasıl uygulanacağı belirlenmemiştir.

YÜKLENİCİNİN FİİLEN YERİNE GETİRDİĞİ İŞ HESAPLANMALI!

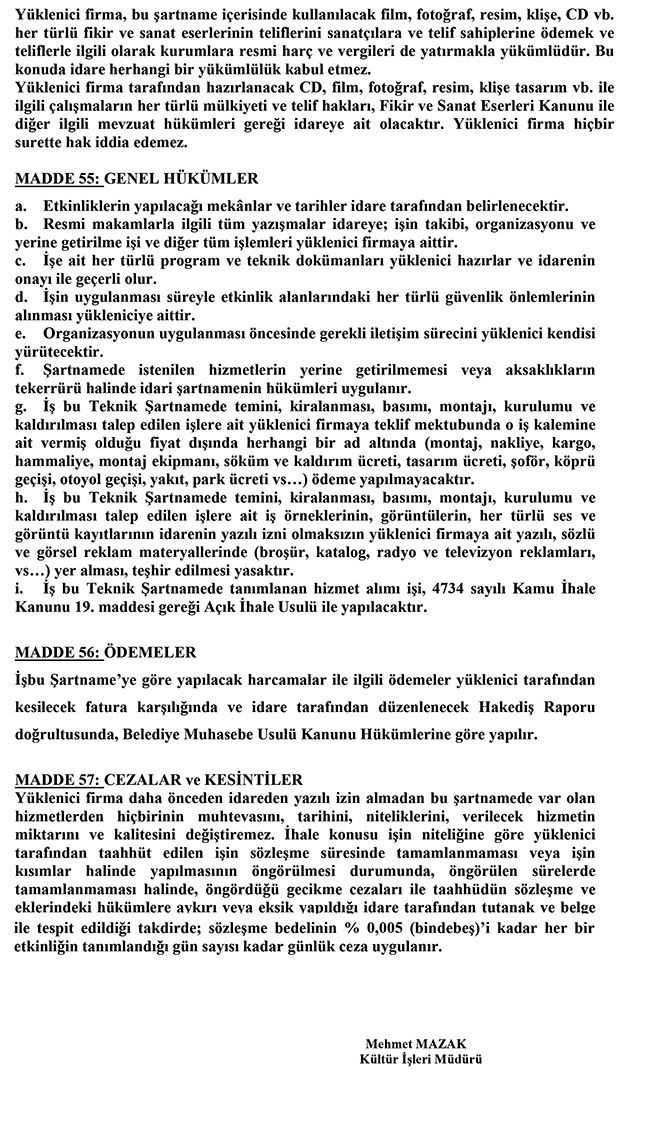

Sözleşme kapsamında hangi sanatçı getirildi, hangi uzman, yazar ile anlaşıldı bu kişilere ne kadar ödendi? Net maliyetler belirlenerek yüklenici karı ortaya konulmalı ve fahiş kar olup olmadığı tespit edilmelidir. Aksi takdirde ciddi bir kamu kaynağının yükleniciye aktarılması söz konusu olabilecektir. Bu inceleme için mutlaka yaklaşık maliyet hesabının incelenmesi ve buna göre fiilen gerçekleşen maliyetlerin belirlenmesi gerekecektir.